6月24日,最高人民法院举行新闻发布会,发布《关于审理垄断民事纠纷案件适用法律若干问题的解释》(以下简称《解释》),自2024年7月1日起施行。 2. 和讯网(...

来源:环球网证券股票交易公司 声明称:“MSCI观察到投资界对于将欧盟债券纳入政府债券指数存在分歧。MSCI仍致力于密切关注市场对将欧盟债券纳入政府债券指数的的...

在当今竞争激烈的金融市场中,股票配资已成为投资者实现财富增值的重要工具。益阳股票配资凭借其专业团队和完善的服务体系,为投资者提供安全可靠的配资解决方案。 1. ...

金科服务(09666)公布,2024年6月27日耗资约1192.12万港元回购147.92万股股份。 海量资讯、精准解读,尽在新浪财经APP 1. 资金支持:股...

讯,据中国政府网消息,国务院办公厅印发《促进创业投资高质量发展的若干政策措施》。措施提到,拓宽创业投资退出渠道。充分发挥沪深交易所主板、科创板、创业板和全国中小...

|

1. 平台信誉和资质:选择有良好声誉、拥有合法资质的平台,可以减少风险。  热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

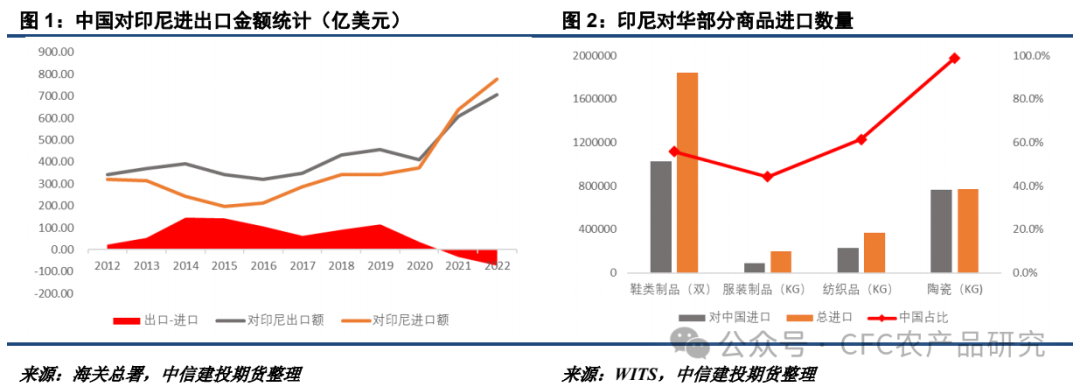

来源:CFC农产品研究 作者 | 中信建投期货 研究发展部 石丽红 研究助理涂标 本报告完成时间 | 2024年07月07日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本周油脂行情主要受贸易关税类题材驱动,天气端变化咱不明显。周初受印尼对华部分产品加征关税消息影响,棕油带动油脂油料板块迅速上行。进入周中后印尼官方对有关措辞修改表述,市场情绪缓和,叠加马来西亚考虑取消棕榈油暴利税因素发酵,棕油再度回落。另外,菜油受欧盟菜籽产量再度下调提振,整体偏强运行,而豆油题材属性偏弱,虽有性价比估值优势,但驱动不强。 一、关税风波风声鹤唳,马棕库存累库有限 本周印尼贸易部或对中国产品加征100%-200%关税的消息不胫而走,市场分析中国或采取反制措施,其中包括对印尼棕榈油进口加征关税。从近年中国-印尼进出口情况来看,目前中国对印尼存在贸易逆差,印尼为顺差国。本次印尼希望加征关税的商品主要有鞋类、服装类、纺织品和陶瓷等,尽管其声称不针对任何一个国家,但这些门类均属于中国优势产品,在印尼进口当中占比较高。

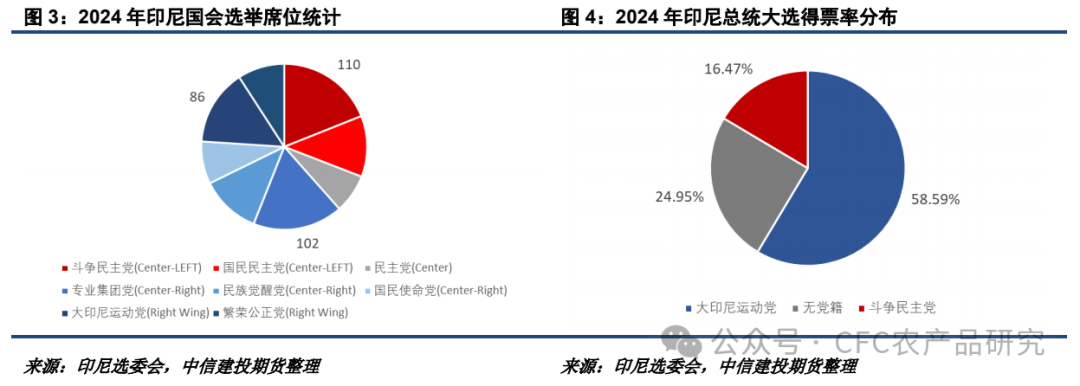

2024年印尼国会、总统发生选举变动,显著特征是持有右翼观点的党派获得了明显优势。24年10月印尼新总统及国会即将履职,右翼党派大印尼运动党成员将出任总统。根据历史经验,大印尼运动党以“小人物代表”自居,更有可能出于本国就业考虑扶持印尼国内产业,鼓励纺织服装等劳动力密集型企业发展,因此加征关税的可能性很高。但另一方面,如果加征关税的幅度达到100%以上的量级,往往牵扯相关方较多,需要国会进行讨论,目前印尼头号大党仍为斗争民主党(中左倾向),因此关税的加征量级仍有悬念。

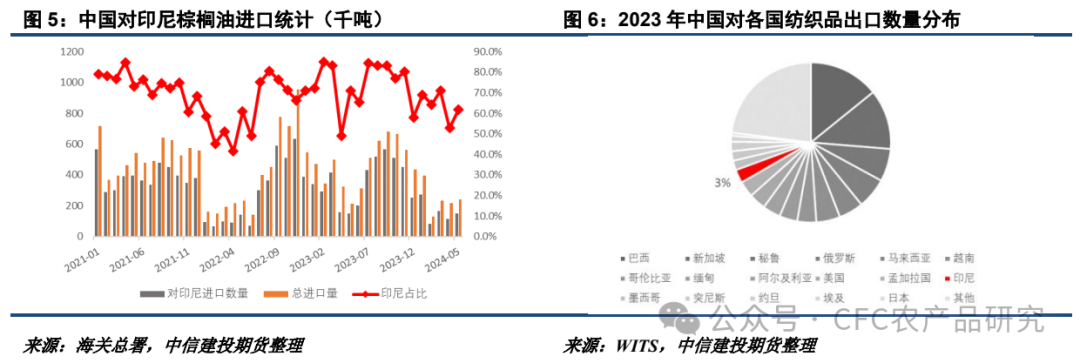

另一方面,中国依然高度依赖对印尼的棕榈油进口,马来西亚较难单独为中国提供足够的棕榈油供应。如果中国对印尼棕榈油单独增加关税,有可能抬升自身的进口成本,推动棕榈油价格上涨。考虑到棕榈油当前并非我国储备油脂,而大豆油供应相对充足,不排除后期发生贸易风向变化的可能性,但措施未必是关税。另外,中国直接对印尼出口纺织品比例较小,印尼相关措施更有可能促使部分产业将生产转移到东南亚。

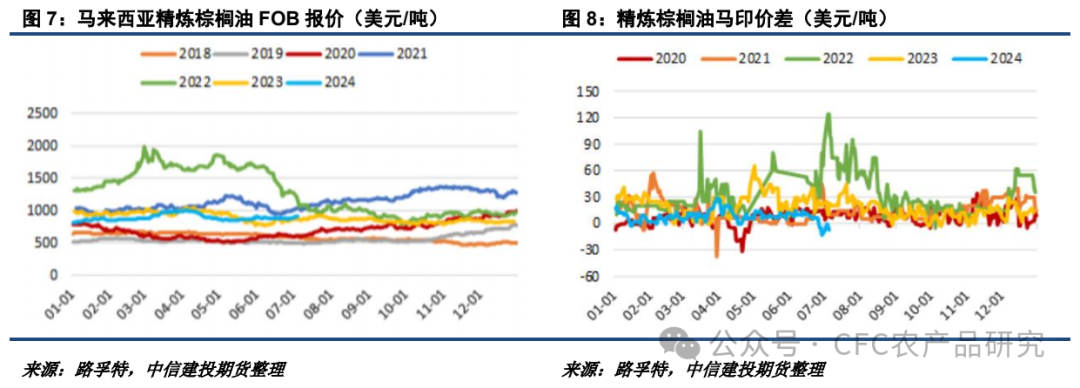

周末马来西亚再度风闻要取消棕榈油暴利税。事实上2023年这一话题就被市场提出过,但遭到马来西亚财政部的否认。马来西亚种植园经营主体一直有意愿推动对暴利税的审查,认为相关税收的投入和使用不够透明。目前这一命题仍处于博弈之中,在短期内发生改变的可能性不大。另外从马印价差走势来看,实际上影响马来西亚出口竞争力的更有可能是印尼月度的TAX和LEVY税变化。

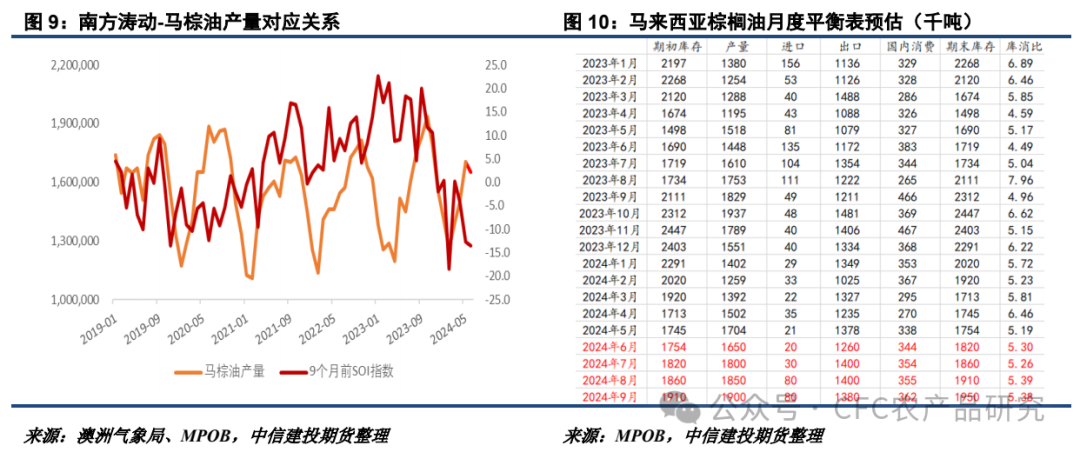

下周即将发布MPOB6月报告,基于前期减产叠加出口同步减少的预估,市场主流看法是预估马棕小幅累库,估计范围在177-185万吨之间。判断除非库存超预期突破190万吨,否则MPOB6月报告带来的利空较为有限。另外,7-9月东南亚有可能受到9个月前(23年四季度)厄尔尼诺的影响,产量或不及预期。

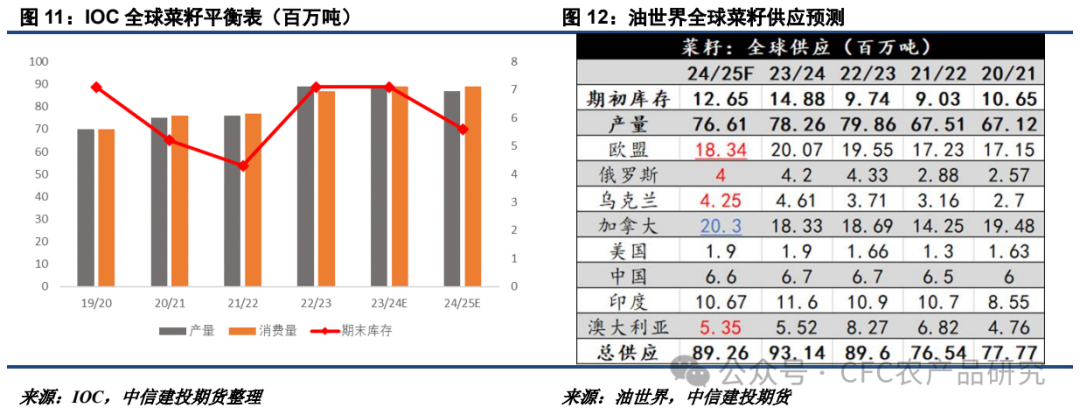

二、北美开始转干,飓风登录美湾 相较于关税题材对棕榈油的扰动,本周大豆、菜籽的基本面叙事题材相对平淡。欧洲战略谷物周内再度下调欧盟菜籽产量至1780万吨,环比减少14万吨,带动EURONEXT和ICE菜籽合约上涨。同时国际IOC机构认为24/25年度全球菜籽产量下降,尤其是澳洲等地区受影响较多。但整体而言,油世界等机构对欧洲及加拿大菜籽产量仍相对乐观,且该题材4-6月份已经被反复交易,后期成为主逻辑的概率不大。

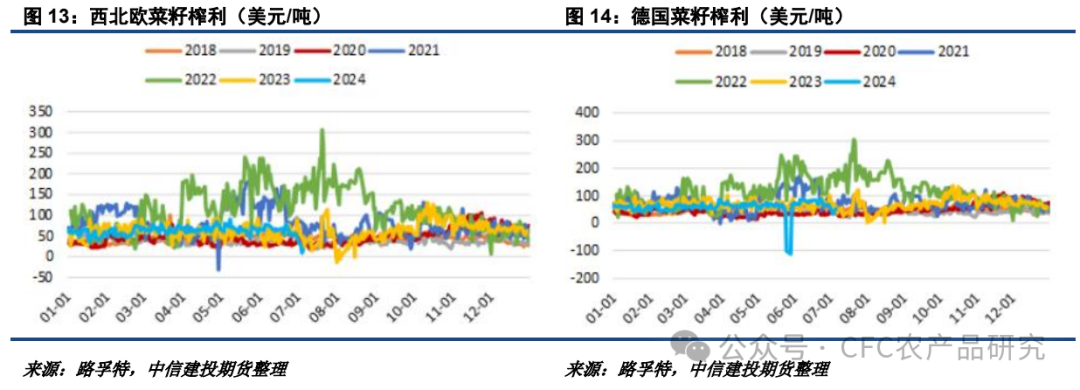

从目前欧洲菜籽榨利的表现来看,西北欧、德国等主要地区榨利环比走弱较多,约束了后期欧洲进口加拿大菜籽及澳大利亚菜籽的潜力。如果欧菜籽减产无法引起对加菜籽及澳菜籽进口需求的增加,那么加菜籽旧作结转库存压力将持续偏大,中国进口供应仍呈宽松运行。

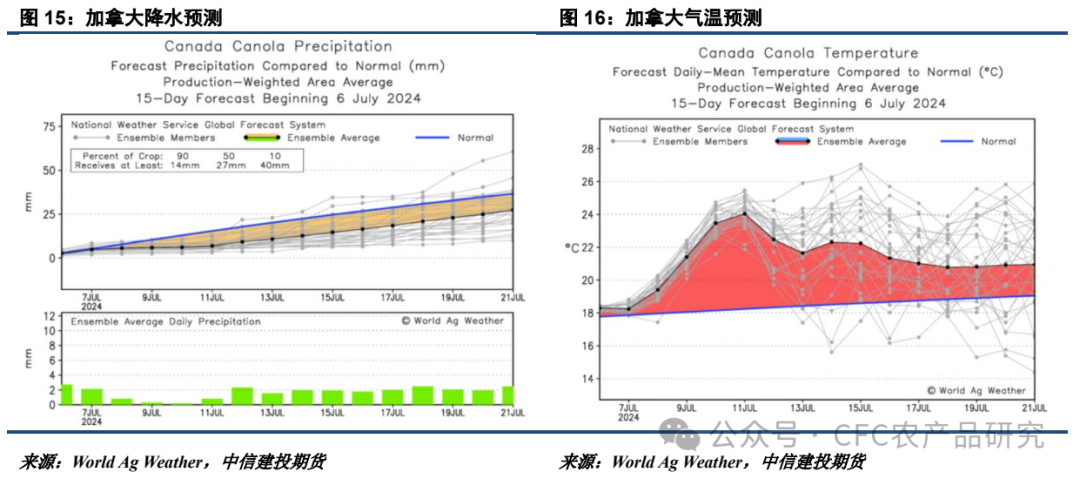

另外,7月初以来加菜籽产区已出现转干迹象,前期过度湿润题材料被证伪。未来加拿大降雨预计低于历史均值,而气温则偏高。基于当前的土壤墒情表现和干旱面积范围来看,加菜籽生长环境优越。但若高温天气持续,7月底有可能重新引发高温少雨题材的担忧。

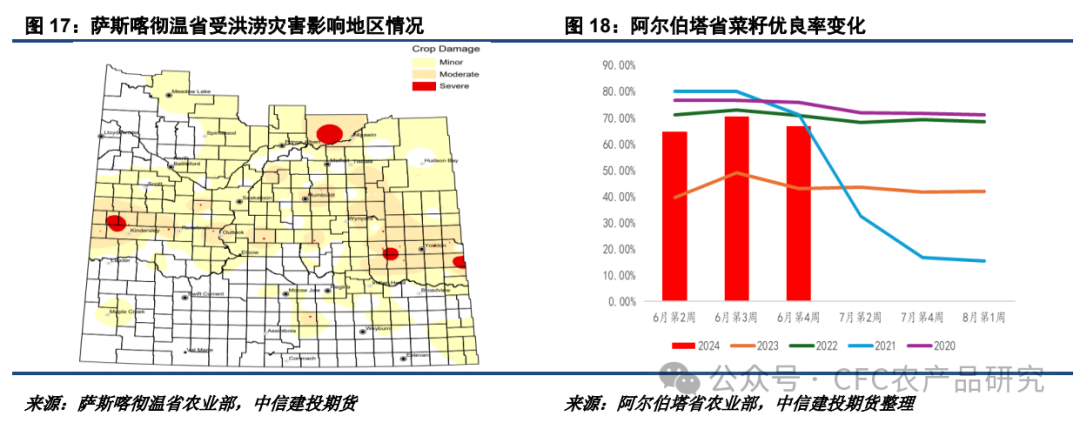

从主产区菜籽表现来看,萨省受洪涝灾害地区主要集中在北部,与南部菜籽产区相隔较远。而阿尔伯塔省菜籽优良率虽环比走弱,但仍处于偏高水平。目前菜系09合约单边向上空间有限,而07的交割意愿较强,供给叙事题材更有可能反映在01合约上。

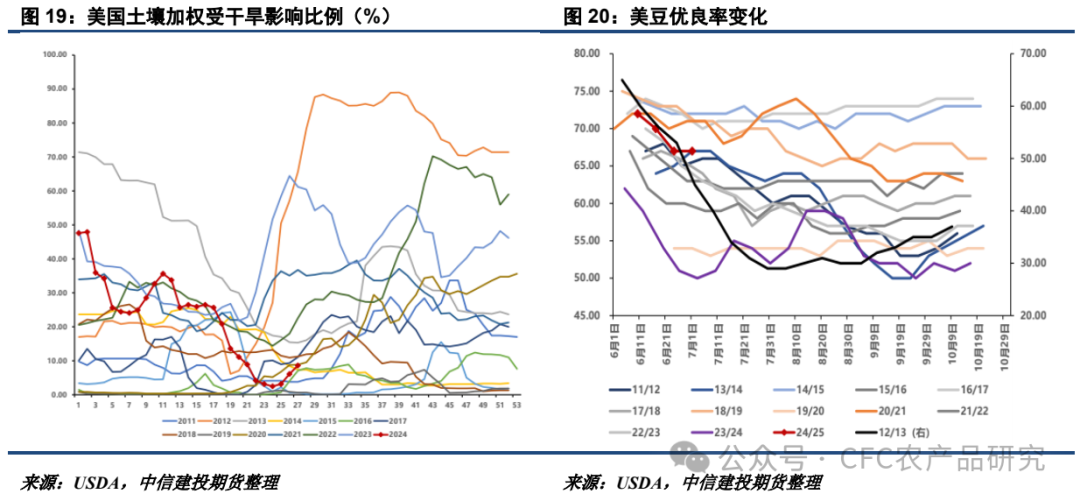

同加菜籽一样,美豆主产区也出现了转干迹象。本周美国土壤受干旱影响比例走高,美豆优良率相对平稳。未来半个月美豆转干概率较大,供给叙事题材弹性较大。近期豆系品种走势偏弱,或给出一定的安全边际,存在后期入市的可能性。但从择时的角度来说,下周豆系合约料继续偏弱运行,多头入场时机不佳。

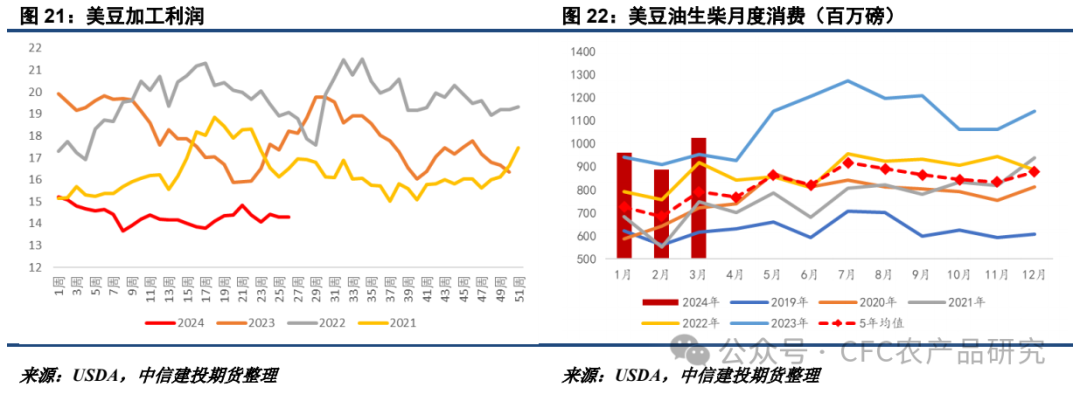

近期美豆油走势强于DCE豆油,主要受可持续航空燃油(SAF)40B法案税收抵免题材驱动。但从美豆加工利润来看,美豆油支撑有限。但从美豆油生柴消费来看,其仍具备增长空间。SAF是未来美国、欧盟等发达经济体要重点推进的能源项目之一,是美豆油长期的需求侧题材,但短期内较难构成驱动。

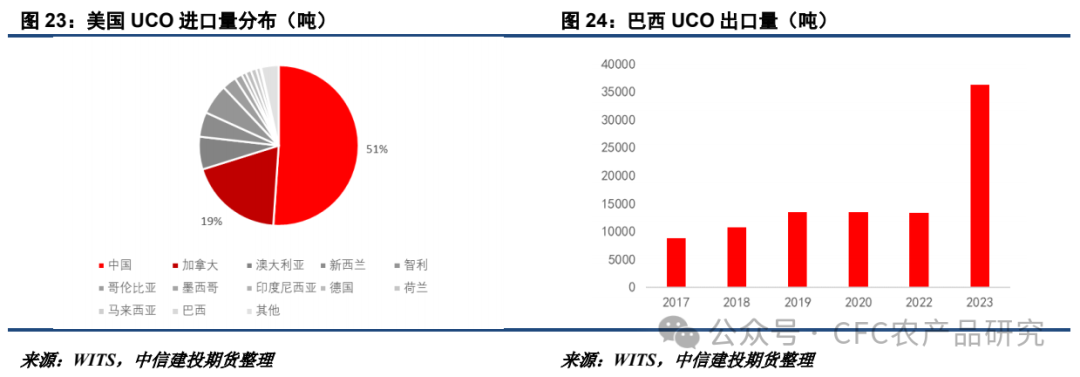

目前美豆油支撑的悬念仍在于美国是否调整UCO进口制度。2023年中国仍然是美国UCO进口的主要来源地,占比超过一半,若中美贸易摩擦再起,可能利好加拿大、澳大利亚及墨西哥等其他产区的库存消化。另外巴西近期虽然宣称美国放松对其UCO进口限制,但从量级来看当前影响仍有限。

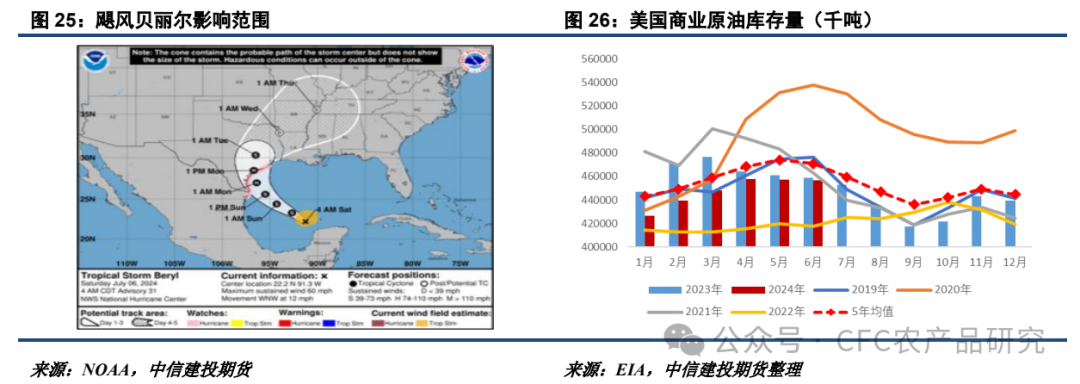

最后,飓风贝丽尔已经登陆美湾,可能影响美国原油的正常生产,叠加美国商业原油周度库存处于历史偏低水平,原油端应继续存在一定支撑,从而利好植物油板块。预计下周关税题材降温、天气叙事强度有限,油脂板块或有所回调,但只要MPOB累库在正常范围内,油脂下方空间料较为有限。考虑到棕榈油相对偏低的库存结构以及印度强劲的进口需求,仍然推荐逢低做多棕榈油,时机可选在MPOB报告发布后。

研究员:石丽红 期货交易咨询从业信息:Z0014570 电话:023-81157334 研究助理:涂标 期货从业信息:F03128525 电话:021-50600233 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 台州期货配资 |